การปิดงบการเงินถือเป็นขั้นตอนที่ต้องการความละเอียดรอบคอบสูงที่สุดในรอบบัญชีของทุกองค์กร ไม่ว่าจะเป็นการปิดบัญชีสิ้นงวดรายเดือน รายไตรมาส หรือประจำปี กระบวนการนี้ส่งผลโดยตรงต่อความน่าเชื่อถือของงบการเงินของบริษัท ซึ่งผู้บริหาร นักลงทุน และผู้ตรวจสอบบัญชีต่างใช้เป็นฐานในการตัดสินใจเชิงกลยุทธ์

อย่างไรก็ตาม ปัญหาการปิดงบการเงินในทางปฏิบัติเกิดขึ้นได้ในหลายจุด ตั้งแต่การบันทึกรายการพื้นฐานไปจนถึงการจัดประเภทรายการในระดับงบการเงินรวม ข้อผิดพลาดที่ดูเล็กน้อยในตอนแรกสามารถสะสมจนกระทบความถูกต้องของงบกำไรขาดทุน งบกำไรขาดทุนเบ็ดเสร็จ และงบการเงินเฉพาะกิจการ ซึ่งนำไปสู่การวิเคราะห์ธุรกิจที่คลาดเคลื่อนได้ บทความนี้รวบรวม 5 ข้อผิดพลาดที่พบบ่อยที่สุด พร้อมแนวทางป้องกันที่นำไปปรับใช้ได้จริง

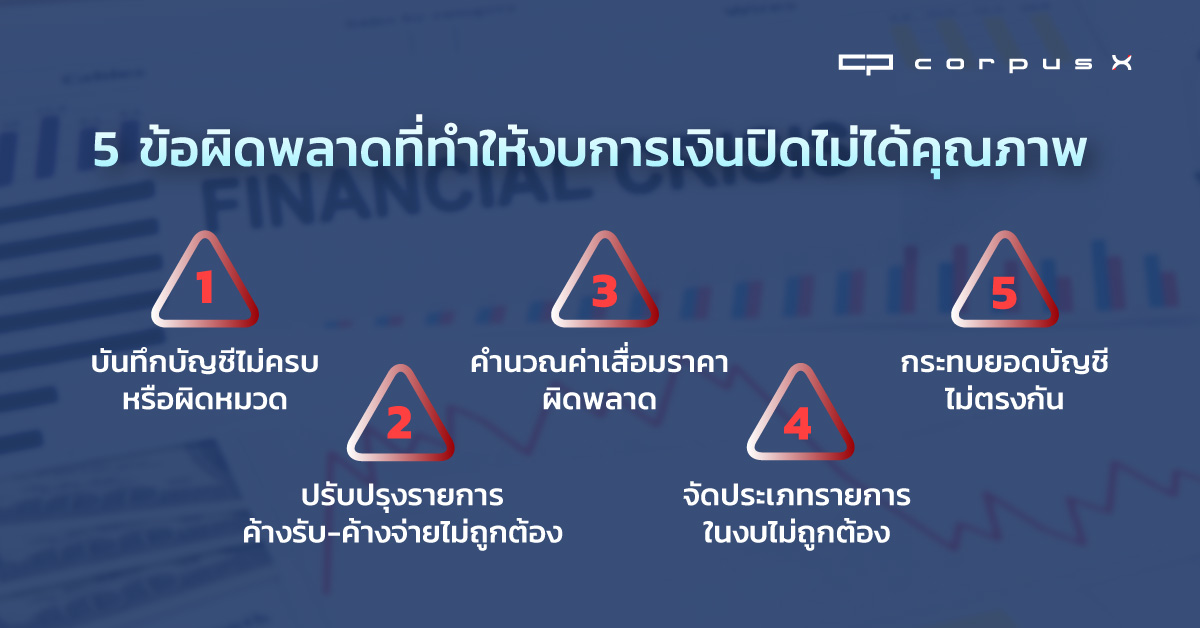

1. การบันทึกบัญชีไม่ครบหรือบันทึกผิดบัญชี

การปิดบัญชีสิ้นงวดมักสร้างแรงกดดันให้ทีมบัญชีต้องทำงานเร็วขึ้น และนั่นคือเหตุผลหลักที่ทำให้การบันทึกรายการผิดหมวดหรือตกหล่นเกิดขึ้นบ่อยกว่าที่ควร การลงบัญชีผิดหมวด เช่น บันทึกค่าซ่อมบำรุงที่ควรเป็นค่าใช้จ่ายในงวดไปเป็นสินทรัพย์ถาวร จะทำให้กำไรสุทธิสูงเกินจริงในงวดนั้น และต้องตัดค่าเสื่อมราคาในงวดถัดไปโดยไม่จำเป็น

รายการตกหล่น ใบแจ้งหนี้จากซัพพลายเออร์ที่ยังไม่ได้รับทำให้หนี้สินต่ำกว่าความเป็นจริง

บันทึกซ้ำ เอกสารสองชุดสำหรับรายการเดียวกันทำให้ค่าใช้จ่ายสูงเกินจริง

ผลต่องบการเงินรวม ข้อผิดพลาดในงบการเงินเฉพาะกิจการ คือ จุดเริ่มต้นที่ขยายผลสู่การรวมงบในระดับกลุ่มบริษัท

แนวทางป้องกัน: กำหนด Cutoff Date ที่ชัดเจนสำหรับทุกแผนก ออกแบบระบบ Approval ก่อนบันทึกรายการขนาดใหญ่ และจัดทำ Checklist รายการที่ต้องยืนยันก่อนปิดงบทุกครั้ง

2. การปรับปรุงรายการค้างรับและค้างจ่ายไม่ถูกต้อง

หนึ่งในปัญหาการปิดงบการเงินที่ส่งผลต่องบการเงินของบริษัทในวงกว้าง คือการละเลยหลักการบัญชีเกณฑ์คงค้าง (Accrual Basis) ที่กำหนดให้รับรู้รายได้และค่าใช้จ่ายในงวดที่เกิดขึ้นจริง ไม่ใช่เมื่อรับหรือจ่ายเงิน

บันทึก Accrual ค่าใช้จ่ายที่เกิดในงวดแต่ยังไม่มีใบแจ้งหนี้ เช่น ค่าสาธารณูปโภคเดือนธันวาคมที่ใบเรียกเก็บมาถึงในมกราคม ทำให้กำไรของงวดนั้นสูงกว่าความเป็นจริง

รับรู้รายได้ผิดงวด บันทึกรายได้จากสัญญาระยะยาวทั้งก้อนในงวดแรก แทนที่จะทยอยรับรู้ตามความก้าวหน้า ทำให้งบกำไรขาดทุนและงบกำไรขาดทุนเบ็ดเสร็จบิดเบือนไปจากสภาพธุรกิจที่แท้จริง

สำหรับธุรกิจที่มีสัญญาระยะยาวหรือรายได้แบบ Subscription การปิดบัญชีสิ้นงวดโดยไม่ทบทวนตารางรับรู้รายได้ตาม TFRS 15 คือความเสี่ยงที่มองข้ามไม่ได้

แนวทางป้องกัน: จัดทำ Accrual Schedule ล่วงหน้าก่อนสิ้นงวด กำหนดผู้รับผิดชอบรวบรวมข้อมูลจากแต่ละฝ่าย และทบทวนนโยบายการรับรู้รายได้ให้สอดคล้องกับ TFRS 15 เป็นประจำ

3. ความผิดพลาดในการคำนวณค่าเสื่อมราคาและค่าใช้จ่าย

ในทุกรอบการปิดงบการเงิน ค่าเสื่อมราคาเป็นรายการที่ส่งผลพร้อมกันทั้งงบกำไรขาดทุนและมูลค่าสุทธิของสินทรัพย์ในงบดุล ความผิดพลาดจึงขยายผลกระทบออกไปมากกว่าแค่ตัวเลขบรรทัดเดียว สาเหตุที่พบบ่อย ได้แก่ การเลือกวิธีคิดค่าเสื่อมที่ไม่สอดคล้องกับลักษณะการใช้งานสินทรัพย์ การตั้งอายุการใช้งานสูงหรือต่ำกว่าความเป็นจริง หรือการลืมอัปเดตมูลค่าคงเหลือ (Residual Value) เมื่อมีการต่ออายุสัญญาหรือปรับปรุงสินทรัพย์ครั้งใหญ่ ผลที่ตามมาในงบการเงินเฉพาะกิจการ ได้แก่

กำไรสุทธิสูงหรือต่ำกว่าที่ควร ขึ้นอยู่กับทิศทางของความผิดพลาด

มูลค่าตามบัญชีสุทธิ (Net Book Value) ของสินทรัพย์ไม่สะท้อนสภาพจริง

อัตราส่วน ROA และ Asset Turnover คลาดเคลื่อนตามไปด้วย

นอกจากค่าเสื่อมราคาแล้ว รายการค่าใช้จ่ายที่ไม่มีผู้รับผิดชอบชัดเจนก็มักหลุดรอดในช่วงปิดบัญชีสิ้นงวดเช่นกัน ไม่ว่าจะเป็นค่าซอฟต์แวร์รายปีที่ต่ออัตโนมัติ ค่าประกันภัยที่ต้องตัดจ่ายตามงวด หรือค่าใช้จ่ายในการรื้อถอนสินทรัพย์ที่บางธุรกิจต้องบันทึกตั้งแต่วันแรกที่ได้มา

แนวทางป้องกัน: จัดทำ Fixed Asset Register ที่อัปเดตสม่ำเสมอ ทบทวนนโยบายค่าเสื่อมราคาอย่างน้อยปีละครั้ง และกำหนดให้ฝ่ายบัญชีรับข้อมูลจากฝ่ายปฏิบัติการโดยตรงทุกครั้งที่มีการเพิ่มหรือตัดจำหน่ายสินทรัพย์

4. การกระทบยอดบัญชี (Reconciliation) ไม่ตรงกัน

การกระทบยอดบัญชีเป็นด่านตรวจสอบสำคัญก่อนการปิดงบการเงินทุกงวด แต่ในทางปฏิบัติหลายองค์กรยังทำ Reconciliation ไม่ครบถ้วน บางครั้งเพราะขาดเวลา บางครั้งเพราะไม่มีระบบที่ชัดเจนรองรับ

ปัญหาที่พบบ่อยที่สุดในช่วงปิดบัญชีสิ้นงวด คือยอดเงินสดในบัญชีไม่ตรงกับ Bank Statement ซึ่งอาจเกิดจากเช็คที่ออกแล้วแต่ยังไม่ถูกนำไปขึ้น รายการฝากที่อยู่ระหว่างทาง (Deposit in Transit) หรือค่าธรรมเนียมธนาคารที่ยังไม่ได้บันทึก ความแตกต่างเหล่านี้แม้ดูเล็กน้อยแต่หากปล่อยทิ้งไว้จะสะสมจนตรวจสอบย้อนหลังได้ยาก

อีกจุดที่ส่งผลต่อคุณภาพของงบการเงินของบริษัทโดยตรง คือความไม่สอดคล้องระหว่างบัญชีลูกหนี้หรือเจ้าหนี้ใน General Ledger กับ Sub-ledger ที่แยกเป็นรายลูกค้าหรือรายซัพพลายเออร์ หากทั้งสองไม่ตรงกัน แสดงว่ามีรายการที่บันทึกผิดพลาดหรือตกหล่นอยู่ในระบบ ซึ่งเป็นหนึ่งในปัญหาการปิดงบการเงินที่ทำให้ต้องเปิดงวดบัญชีซ้ำและเสียเวลาแก้ไขในภายหลัง

แนวทางป้องกัน: กำหนดปฏิทิน Reconciliation รายเดือนพร้อมมอบหมายผู้รับผิดชอบให้ชัดเจน พิจารณาใช้เครื่องมืออย่าง BlackLine หรือ FloQast เพื่อลดขั้นตอน Manual และเพิ่มความโปร่งใสในกระบวนการ

5. การจัดประเภทรายการในงบการเงินไม่ถูกต้อง

แม้ตัวเลขทั้งหมดจะถูกต้อง แต่หากจัดประเภทรายการผิดหมวดในขั้นตอนการปิดงบการเงิน ผู้อ่านงบก็จะได้รับข้อมูลที่คลาดเคลื่อนและอาจนำไปสู่การตัดสินใจที่ผิดพลาดได้ นี่คือหนึ่งในปัญหาการปิดงบการเงินที่ตรวจพบได้ยากที่สุด เพราะยอดรวมยังถูกต้อง แต่โครงสร้างงบเปลี่ยนไป

จัดสินทรัพย์ผิดประเภท เงินมัดจำระยะยาวถูกบันทึกเป็นสินทรัพย์หมุนเวียน ทำให้ Current Ratio ดูดีกว่าความเป็นจริง

แยกหนี้ระยะสั้น/ยาวผิด หนี้ระยะยาวที่ถึงกำหนดชำระในปีหน้าถูกจัดเป็นหนี้สินระยะยาว ทำให้ Debt-to-Equity Ratio คลาดเคลื่อน

นอกจากนี้ ความแตกต่างระหว่างงบการเงินเฉพาะกิจการ คือ งบที่แสดงผลของบริษัทแม่เพียงหน่วยเดียว กับงบการเงินรวมที่รวมบริษัทย่อยทั้งหมด ยังเป็นจุดเสี่ยงสำคัญ เพราะการจัดประเภทรายการที่แตกต่างกันในระดับบริษัทย่อยอาจสร้างความคลาดเคลื่อนที่ตรวจจับได้ยากเมื่อทำการรวมงบ ผลลัพธ์คืองบกำไรขาดทุนเบ็ดเสร็จของกลุ่มบริษัทไม่สะท้อนสภาพธุรกิจที่แท้จริง

แนวทางป้องกัน: ทบทวนนิยามและเกณฑ์การจำแนกประเภทรายการในนโยบายบัญชีให้สอดคล้องกับมาตรฐานการรายงานทางการเงิน จัดทำ Template งบการเงินที่กำหนดโครงสร้างรายการล่วงหน้า และให้ผู้ตรวจสอบภายในหรือ CFO ทบทวนการจัดประเภทรายการสำคัญก่อนนำเสนองบต่อคณะกรรมการ

ตรวจสอบให้ครบก่อนปิดงบ เพื่องบการเงินที่สะท้อนความเป็นจริง

การปิดงบการเงินที่มีคุณภาพไม่ได้ขึ้นอยู่กับแค่ความถูกต้องของตัวเลข แต่ยังครอบคลุมถึงความครบถ้วน ความสม่ำเสมอของนโยบายบัญชี และการจัดประเภทรายการที่สะท้อนสภาพธุรกิจได้อย่างตรงไปตรงมา ปัญหาการปิดงบการเงินทั้ง 5 ด้านที่กล่าวมาล้วนมีจุดร่วมเดียวกัน คือเกิดขึ้นได้จากทั้งความเร่งรีบ ความไม่ชัดเจนในกระบวนการ และการขาดระบบตรวจสอบที่เพียงพอ

การลดข้อผิดพลาดในการปิดบัญชีสิ้นงวดในระยะยาวจึงต้องอาศัยทั้งวินัยขององค์กรและการนำเครื่องมือที่เหมาะสมมาช่วยลดขั้นตอน Manual ไม่ว่าจะเป็นระดับงบการเงินเฉพาะกิจการหรืองบการเงินรวม งบการเงินของบริษัทที่ถูกต้องและน่าเชื่อถือไม่เพียงแต่ผ่านการตรวจสอบเท่านั้น แต่ยังช่วยให้ผู้บริหารมีข้อมูลที่พร้อมใช้ตัดสินใจเชิงกลยุทธ์ได้ทันเวลา

หากต้องการตรวจสอบสถานะทางการเงินและประเมินความเสี่ยงของคู่ค้าได้อย่างรวดเร็ว สามารถใช้โซลูชัน Finance & Risk ของ Corpus X ที่ช่วยสรุปข้อมูลสำคัญและสนับสนุนการตัดสินใจได้ในที่เดียว

ทดลองใช้ Corpus X ฟรี เพื่อวิเคราะห์ข้อมูลงบการเงินและแนวโน้มธุรกิจทันที