เมื่อต้องการประเมินว่าบริษัทใดบริษัทหนึ่งมีความแข็งแกร่งทางการเงินมากแค่ไหน การดูตัวเลขของบริษัทเพียงรายเดียวอาจให้ภาพที่ไม่ครบถ้วน การนำงบแสดงฐานะการเงินบริษัทหลายรายในอุตสาหกรรมเดียวกันมาเปรียบเทียบกัน จึงเป็นวิธีที่ให้ข้อมูลเชิงลึกได้มากกว่า ทั้งในแง่ขนาดธุรกิจ โครงสร้างเงินทุน และระดับความเสี่ยงที่แต่ละบริษัทแบกรับอยู่

งบแสดงฐานะการเงินบริษัท คืออะไร

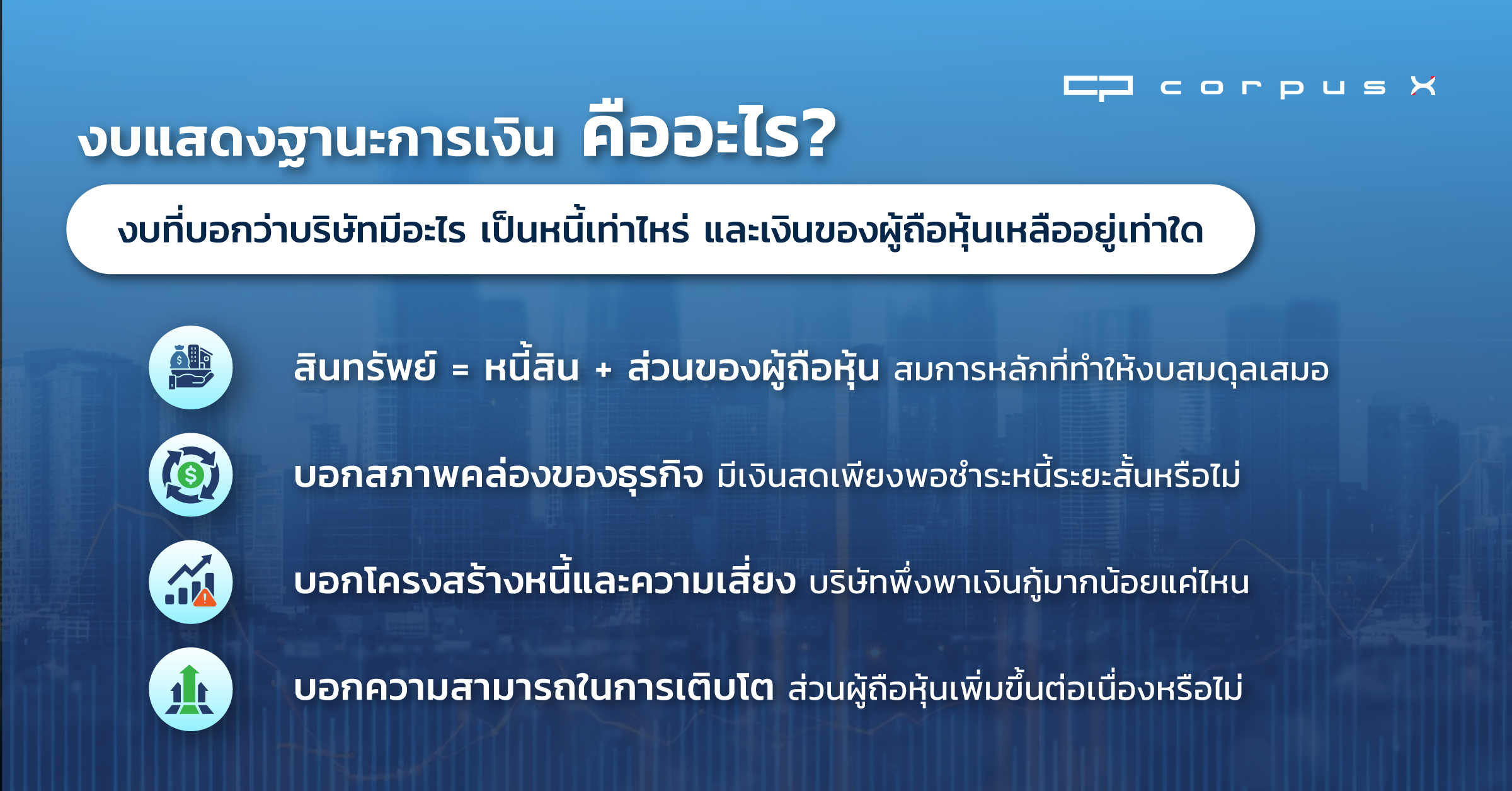

งบแสดงฐานะการเงินบริษัท หรือที่รู้จักกันในชื่อ Balance Sheet คืองบการเงินที่แสดงสถานะทางการเงิน ณ วันใดวันหนึ่ง ต่างจากงบกำไรขาดทุนที่บันทึกผลการดำเนินงานตลอดช่วงเวลา งบนี้จึงเปรียบเหมือน "ภาพถ่าย" ของฐานะทางการเงิน ณ จุดเวลาหนึ่ง ซึ่งสะท้อนว่าบริษัทมีทรัพย์สินอะไรบ้าง มีภาระหนี้ที่ต้องชำระเท่าไร และเงินทุนที่เหลือเป็นของผู้ถือหุ้นมากน้อยแค่ไหน

โครงสร้างหลักของงบแสดงฐานะการเงิน

งบแสดงฐานะการเงินประกอบด้วยสามส่วนหลัก ซึ่งมีความสัมพันธ์กันในสมการ: สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้น

สินทรัพย์ (Assets) ได้แก่ทรัพยากรทั้งหมดที่บริษัทครอบครอง ทั้งที่จับต้องได้ เช่น เงินสด สินค้าคงคลัง อาคาร และที่จับต้องไม่ได้ เช่น สิทธิบัตร ลิขสิทธิ์ สินทรัพย์แบ่งได้เป็นสินทรัพย์หมุนเวียน (แปลงเป็นเงินสดได้ภายในหนึ่งปี) และสินทรัพย์ไม่หมุนเวียน (ถือไว้ระยะยาว)

หนี้สิน (Liabilities) คือภาระผูกพันที่บริษัทต้องชำระคืนให้เจ้าหนี้ ทั้งหนี้สินหมุนเวียนที่ครบกำหนดภายในหนึ่งปี และหนี้สินระยะยาวอย่างเงินกู้หรือหุ้นกู้

ส่วนของผู้ถือหุ้น (Shareholders' Equity) คือมูลค่าคงเหลือหลังหักหนี้สินออกจากสินทรัพย์ทั้งหมด ประกอบด้วยทุนที่ผู้ถือหุ้นลงทุน บวกกับกำไรสะสมจากการดำเนินงานในอดีต

งบแสดงฐานะการเงินบอกอะไรเกี่ยวกับธุรกิจได้บ้าง

นอกจากตัวเลขสินทรัพย์และหนี้สิน งบแสดงฐานะการเงินยังบอกเรื่องสำคัญอื่น ๆ อีก เช่น สภาพคล่องของธุรกิจ (ว่าบริษัทมีเงินสดเพียงพอชำระหนี้ระยะสั้นหรือไม่) ความสามารถในการระดมทุน และแนวทางการบริหารสินทรัพย์ หากบริษัทมีสินทรัพย์หมุนเวียนสูงเมื่อเทียบกับหนี้สินหมุนเวียน แสดงว่ามีความยืดหยุ่นทางการเงินในระยะสั้น ขณะที่โครงสร้างหนี้ระยะยาวบอกว่าบริษัทพึ่งพาเงินกู้มากน้อยแค่ไหนในการขยายธุรกิจ

ดูงบการเงินบริษัทอื่นได้ไหม

คำถามนี้มักเกิดขึ้นเมื่อต้องการวิเคราะห์คู่แข่ง หรือประเมินศักยภาพของธุรกิจในอุตสาหกรรม อาจจะเกิดคำถามที่ว่า เราสามารถดูงบการเงินบริษัทอื่นได้ไหม คำตอบคือ "ได้" แต่ขึ้นอยู่กับประเภทของบริษัทและข้อกำหนดทางกฎหมายในการเปิดเผยข้อมูล

บริษัทประเภทใดที่ต้องเปิดเผยงบการเงิน

ในประเทศไทย บริษัทแบ่งออกเป็นหลายประเภท และแต่ละประเภทมีหน้าที่เปิดเผยงบการเงินในระดับที่แตกต่างกัน

ประเภทบริษัท | หน่วยงานกำกับ | ความสามารถเข้าถึง |

งบการเงินบริษัทมหาชน (SET/mai) | ก.ล.ต. และตลาดหลักทรัพย์ | เปิดเผยต่อสาธารณะ อ่านได้ฟรีทันที |

งบการเงินบริษัทจำกัด (ทั่วไป) | กรมพัฒนาธุรกิจการค้า (DBD) | ยื่นงบต่อ DBD ทุกปี เข้าถึงได้แต่ต้องลงทะเบียน |

บริษัทที่ไม่ได้จดทะเบียน | – | ไม่มีหน้าที่เปิดเผย ข้อมูลไม่สาธารณะ |

งบการเงินบริษัทมหาชนที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยถือว่าเข้าถึงได้ง่ายที่สุด เนื่องจากบริษัทมีหน้าที่รายงานงบการเงินรายไตรมาสและรายปีตามกฎเกณฑ์ของสำนักงาน ก.ล.ต. ในขณะที่งบการเงินบริษัทจำกัดทั่วไปสามารถค้นหาได้ผ่านระบบของกรมพัฒนาธุรกิจการค้า แม้จะมีข้อจำกัดบางประการด้านความสมบูรณ์ของข้อมูล

แหล่งข้อมูลสำหรับค้นหางบการเงินบริษัท

การค้นหางบการเงินบริษัทในปัจจุบันสามารถทำได้หลายช่องทาง แต่แต่ละช่องทางมีข้อดีและข้อจำกัดต่างกัน

แหล่งข้อมูล | ข้อดี | ข้อจำกัด |

SET Smart (ตลาดหลักทรัพย์) | ครบถ้วน อัปเดตเร็ว | เฉพาะบริษัทจดทะเบียน |

กรมพัฒนาธุรกิจการค้า (DBD) | ครอบคลุมบริษัทจำกัดทั่วไป | รูปแบบ PDF อ่านยาก ข้อมูลล่าช้า |

สำนักงาน ก.ล.ต. | ละเอียด มีหมายเหตุงบการเงิน | เฉพาะบริษัทในตลาด |

แพลตฟอร์มรวมข้อมูลธุรกิจ | ค้นหาได้หลายบริษัทพร้อมกัน | ขึ้นอยู่กับผู้ให้บริการแต่ละราย |

วิธีอ่านงบแสดงฐานะการเงินบริษัทเบื้องต้น

ก่อนจะเปรียบเทียบงบการเงินระหว่างบริษัท สิ่งสำคัญคือต้องเข้าใจก่อนว่าแต่ละส่วนของงบสะท้อนอะไร และควรมองตัวเลขเหล่านั้นในบริบทใด ผ่านการวิเคราะห์และอ่านงบกำไรขาดทุนของบริษัท

การดูขนาดสินทรัพย์ของธุรกิจ

สินทรัพย์รวมเป็นตัวบ่งชี้ขนาดของธุรกิจในเชิงบัญชี แต่ตัวเลขนี้ต้องมองควบคู่กับประเภทของสินทรัพย์ บริษัทที่มีสินทรัพย์รวมสูงอาจเป็นเพราะถือครองอสังหาริมทรัพย์หรือเครื่องจักรจำนวนมาก ซึ่งไม่ได้แปลว่ามีสภาพคล่องสูง ในทางกลับกัน บริษัทเทคโนโลยีบางรายอาจมีสินทรัพย์รวมไม่มาก แต่มีสินทรัพย์ไม่มีตัวตนอย่างซอฟต์แวร์หรือฐานข้อมูลที่สร้างมูลค่าได้สูง

การดูโครงสร้างหนี้สินของบริษัท

โครงสร้างหนี้สินบอกว่าบริษัทระดมทุนมาจากช่องทางใด และแบกรับภาระดอกเบี้ยมากน้อยแค่ไหน อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (D/E Ratio) เป็นตัวชี้วัดที่ใช้บ่อยในการประเมินความเสี่ยงทางการเงิน หากบริษัทมีสัดส่วนหนี้สูงมาก ความสามารถในการรับมือกับวงจรธุรกิจขาลงหรือดอกเบี้ยที่ปรับตัวสูงขึ้นจะลดลงตามไปด้วย

การดูความแข็งแกร่งของส่วนผู้ถือหุ้น

ส่วนของผู้ถือหุ้นที่เพิ่มขึ้นต่อเนื่องเป็นสัญญาณว่าบริษัทสะสมกำไรได้และไม่จ่ายปันผลจนหมด แต่หากส่วนนี้ลดลง อาจหมายถึงบริษัทขาดทุนหรือมีการซื้อหุ้นคืนในจำนวนมาก ค่า Book Value per Share ซึ่งคำนวณจากส่วนของผู้ถือหุ้นหารด้วยจำนวนหุ้น เป็นตัวเลขที่นักลงทุนมักนำไปเปรียบกับราคาหุ้นในตลาดเพื่อดูว่าราคาซื้อขายสมเหตุสมผลหรือไม่

วิธีเปรียบเทียบงบแสดงฐานะการเงินของบริษัทในอุตสาหกรรมเดียวกัน

การวิเคราะห์งบการเงินบริษัทเพียงรายเดียวให้ข้อมูลได้จำกัด แต่เมื่อนำมาวางเคียงกันในกลุ่มอุตสาหกรรมเดียว ความแตกต่างที่มีนัยสำคัญจะปรากฏชัดขึ้น ตัวอย่างต่อไปนี้ใช้ข้อมูลจากงบการเงินประจำปี 2567 ของสามบริษัทในกลุ่มพลังงานที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ได้แก่ PTT (ปตท.), PTTEP (ปตท.สผ.) และ GULF (กัลฟ์ เอ็นเนอร์จี)

1.เปรียบเทียบสินทรัพย์รวมของแต่ละบริษัท

สินทรัพย์รวมเป็นจุดเริ่มต้นที่ดีในการเปรียบเทียบขนาดธุรกิจ ตัวเลขจากงบการเงินประจำปี 2567 ของทั้งสามบริษัทแสดงให้เห็นความแตกต่างในเชิงโครงสร้างอย่างชัดเจน

บริษัท | สินทรัพย์รวม (ล้านบาท) | สินทรัพย์หมุนเวียน | สินทรัพย์ไม่หมุนเวียน |

PTT (ปตท.) | ~3,100,000 | ~500,000 | ~2,600,000 |

PTTEP (ปตท.สผ.) | 965,301 | ~150,000 | ~815,000 |

GULF (กัลฟ์ เอ็นเนอร์จี) | ~700,000 | ~100,000 | ~600,000 |

หมายเหตุ: ข้อมูลจากงบการเงินรวมประจำปี 2567 ที่ตรวจสอบแล้ว แหล่งข้อมูล: SET, รายงานประจำปี และการเปิดเผยข้อมูลของแต่ละบริษัท ตัวเลขที่มีเครื่องหมาย ~ คือค่าประมาณ

จากตาราง จะเห็นว่า PTT ในฐานะบริษัทโฮลดิ้งที่ถือหุ้นในบริษัทพลังงานหลายแห่งทั่วประเทศ มีสินทรัพย์รวมสูงกว่า PTTEP และ GULF อย่างมีนัยสำคัญ ขณะที่ PTTEP ซึ่งเน้นธุรกิจสำรวจและผลิตปิโตรเลียมในต่างประเทศมีสินทรัพย์รวมเกือบ 9.65 แสนล้านบาท โดยกว่า 84% เป็นสินทรัพย์ไม่หมุนเวียน สะท้อนลักษณะธุรกิจที่ต้องลงทุนในโครงการระยะยาว

2.เปรียบเทียบระดับหนี้สิน

ระดับหนี้สินที่เหมาะสมแตกต่างกันตามลักษณะอุตสาหกรรม ธุรกิจพลังงานและสาธารณูปโภคมักมีหนี้สูงเป็นเรื่องปกติเพราะใช้เงินกู้ขยายโครงการ PTTEP มี D/E Ratio (อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อส่วนของผู้ถือหุ้น) อยู่ที่ประมาณ 0.24–0.25 เท่า ในขณะที่บริษัทพลังงานที่ลงทุนในโครงการโรงไฟฟ้าระยะยาวอย่าง GULF มักมีสัดส่วนหนี้สูงกว่า เนื่องจากใช้สินเชื่อโครงการ (Project Finance) เป็นหลักในการระดมทุน

บริษัท | D/E Ratio ปี 2567 (โดยประมาณ) | ลักษณะโครงสร้างหนี้ |

PTT (ปตท.) | ~1.0–1.2x | หนี้ระยะยาวจากพันธบัตรและเงินกู้ระยะยาว |

PTTEP (ปตท.สผ.) | ~0.24–0.25x | หนี้ต่ำ กระแสเงินสดแข็งแกร่ง |

GULF (กัลฟ์ เอ็นเนอร์จี) | ~1.5–2.0x | Project Finance จากโรงไฟฟ้าระยะยาว |

หมายเหตุ: D/E Ratio ของ PTTEP อ้างอิงจากรายงานผลประกอบการปี 2567 และไตรมาส 3/2568 ค่า D/E ของ PTT และ GULF เป็นค่าประมาณที่คำนวณจากตัวเลขงบดุลปี 2567 ที่เผยแพร่ต่อสาธารณะ

3.เปรียบเทียบโครงสร้างเงินทุนของธุรกิจ

โครงสร้างเงินทุนสะท้อนการตัดสินใจเชิงกลยุทธ์ของฝ่ายบริหารว่าเลือกระดมทุนด้วยวิธีใด PTTEP เป็นตัวอย่างที่ดีของบริษัทที่บริหารโครงสร้างทุนแบบอนุรักษ์นิยม โดยมีส่วนของผู้ถือหุ้นคิดเป็นสัดส่วนสูงเมื่อเทียบกับหนี้สิน ซึ่งช่วยให้สามารถรับมือกับความผันผวนของราคาน้ำมันได้ดีกว่า ในทางตรงข้าม GULF ใช้ leverage ในอัตราที่สูงกว่า แต่ก็สมเหตุสมผลเพราะธุรกิจโรงไฟฟ้ามีสัญญาซื้อขายไฟฟ้าระยะยาว (PPA) ที่ทำให้กระแสเงินสดสามารถคาดเดาได้

ความแตกต่างในโครงสร้างเงินทุนนี้ยังบอกนัยเรื่องต้นทุนทางการเงิน บริษัทที่พึ่งพาหนี้มากกว่าต้องรับภาระดอกเบี้ยสูงกว่า ซึ่งในช่วงที่ดอกเบี้ยอยู่ในระดับสูงอย่างปี 2567–2568 ความแตกต่างนี้กระทบต่อกำไรสุทธิโดยตรง การเปรียบเทียบงบการเงินจึงช่วยให้เห็นว่าบริษัทใดมีความเสี่ยงด้านอัตราดอกเบี้ยสะสมมากน้อยเพียงใด

การเปรียบเทียบงบการเงินช่วยให้เห็นอะไรเกี่ยวกับธุรกิจ

การนำงบแสดงฐานะการเงินบริษัทหลายรายมาวิเคราะห์ควบคู่กันในอุตสาหกรรมเดียวกัน ให้ข้อมูลที่เป็นประโยชน์ในหลายมิติ

ขนาดธุรกิจของคู่แข่ง: สินทรัพย์รวมและโครงสร้างสินทรัพย์บอกว่าคู่แข่งลงทุนในด้านใด เช่น บางรายเน้นถือสินทรัพย์ถาวรเพื่อผลิต บางรายเน้นสินทรัพย์หมุนเวียนเพื่อรองรับการขยายตลาดอย่างรวดเร็ว ความแตกต่างเหล่านี้สะท้อนแนวทางการแข่งขันที่ต่างกัน

ความสามารถในการเติบโต: บริษัทที่มีส่วนของผู้ถือหุ้นเพิ่มขึ้นต่อเนื่อง ควบคู่กับสัดส่วนหนี้ที่ไม่สูงเกินไป มีความสามารถในการระดมทุนเพิ่มเติมได้ง่ายกว่า ซึ่งเป็นข้อได้เปรียบในการขยายธุรกิจหรือรุกตลาดใหม่

ความเสี่ยงทางการเงินของบริษัท: บริษัทที่มีหนี้สินระยะสั้นสูงมากเมื่อเทียบกับสินทรัพย์หมุนเวียน อาจเผชิญความเสี่ยงด้านสภาพคล่องได้ในช่วงที่ตลาดตึงตัว การมองภาพรวมของอุตสาหกรรมช่วยบอกได้ว่าบริษัทใดมีความยืดหยุ่นทางการเงินมากกว่าคู่แข่ง

นอกจากนี้ D/E Ratio ที่เหมาะสมในแต่ละอุตสาหกรรมก็แตกต่างกัน ตารางด้านล่างสรุปค่าเฉลี่ยทั่วไปในบริบทของตลาดไทย ซึ่งผ่านช่วงดอกเบี้ยสูงมาตั้งแต่ปลายปี 2565 ส่งผลให้บริษัทที่มีหนี้สูงได้รับแรงกดดันด้านต้นทุนทางการเงินมากขึ้น

อุตสาหกรรม | D/E Ratio อ้างอิงทั่วไป | บริบทตลาดไทย ปี 2567–2568 |

สาธารณูปโภค / โรงไฟฟ้า (IPP) | 1.5–2.5x | ยังรับได้เพราะมีสัญญา PPA ระยะยาว แต่ดอกเบี้ยสูงกดดันกำไร |

พลังงาน (E&P/Integrated) | 0.2–1.2x | แตกต่างกันมากระหว่างบริษัท PTTEP ต่ำมาก PTT กลาง |

อสังหาริมทรัพย์ | 1.0–2.0x | เริ่มระวังมากขึ้นหลังดอกเบี้ยพุ่ง |

ค้าปลีก / สินค้าอุปโภคบริโภค | 0.3–1.0x | โดยรวมต่ำ มีความยืดหยุ่นรองรับวงจรธุรกิจ |

เทคโนโลยี / ดิจิทัล | < 0.5x | ต้นทุนหลักคือบุคลากร การก่อหนี้ต่ำ |

หมายเหตุ: ค่าอ้างอิงเหล่านี้เป็นค่าเฉลี่ยทั่วไปสำหรับการเปรียบเทียบเบื้องต้น D/E ที่เหมาะสมจริงขึ้นอยู่กับลักษณะธุรกิจ อัตราดอกเบี้ย และสภาวะตลาดในแต่ละช่วงเวลา ควรตรวจสอบข้อมูลงบการเงินฉบับเต็มจาก SET เสมอก่อนนำไปประกอบการตัดสินใจ

การวิเคราะห์งบการเงินบริษัทในเชิงเปรียบเทียบไม่ใช่แค่การดูว่าบริษัทใดมีตัวเลขดีกว่า แต่เป็นการทำความเข้าใจว่าแต่ละบริษัทเลือกสร้างธุรกิจด้วยโครงสร้างทางการเงินแบบใด และโครงสร้างนั้นรองรับกลยุทธ์ระยะยาวได้ดีแค่ไหน

การรวบรวมงบการเงินหลายบริษัทเพื่อเปรียบเทียบมักใช้เวลานาน โดยเฉพาะเมื่อต้องค้นหาจากหลายแหล่ง แล้วนำมาจัดรูปแบบใหม่ด้วยตนเอง Corpus X ช่วยให้คุณเข้าถึงและเปรียบเทียบงบการเงินบริษัทในไทยได้ในที่เดียว เพื่อให้คุณวิเคราะห์คู่แข่งและเห็นโครงสร้างธุรกิจได้เร็วขึ้น ผ่านโซลูชัน Finance & Risk ที่ช่วยตรวจสอบสถานะการเงินและความเสี่ยงของคู่ค้า

ทดลองใช้ Corpus X ฟรี เพื่อเข้าถึงข้อมูลงบการเงินและข้อมูลธุรกิจเชิงลึกได้ทันที